22/10/2019

En el dinámico entorno comercial peruano, la Boleta de Venta Electrónica (BVE) se ha consolidado como un documento fundamental para formalizar las operaciones con consumidores finales. Emitida en formato digital y con pleno valor tributario, la BVE moderniza las transacciones y facilita el cumplimiento de las obligaciones fiscales ante la Superintendencia Nacional de Aduanas y de Administración Tributaria, conocida como SUNAT.

Entender qué es, cuándo y cómo emitirla, así como sus implicaciones, es crucial para cualquier negocio que interactúe con el público general. A diferencia de la factura, que se utiliza principalmente en transacciones entre empresas (B2B), la boleta de venta está diseñada para el Consumidor Final, adaptándose a sus necesidades y a la naturaleza de estas operaciones.

- ¿Qué es una Boleta de Venta Electrónica (BVE)?

- ¿Cuándo se Debe Emitir una Boleta de Venta Electrónica?

- Requisitos para Emitir Boletas de Venta Electrónicas

- El Proceso de Emisión y Operatividad

- Limitaciones al Uso de la BVE (Excepciones)

- Almacenamiento y Conservación

- Consulta de Boletas de Venta Electrónicas

- ¿Cuánto Cobra la SUNAT por una Boleta de Venta Electrónica?

- Preguntas Frecuentes sobre la BVE

- ¿Puedo usar una Boleta de Venta Electrónica para sustentar crédito fiscal o gasto/costo?

- ¿Es obligatorio consignar el DNI o RUC del comprador en una BVE?

- ¿Qué es el Resumen Diario y por qué debo enviarlo?

- ¿Cuánto tiempo debo conservar las BVEs que recibo como cliente?

- ¿Cómo puedo verificar si una BVE que recibí es válida?

- Conclusión

¿Qué es una Boleta de Venta Electrónica (BVE)?

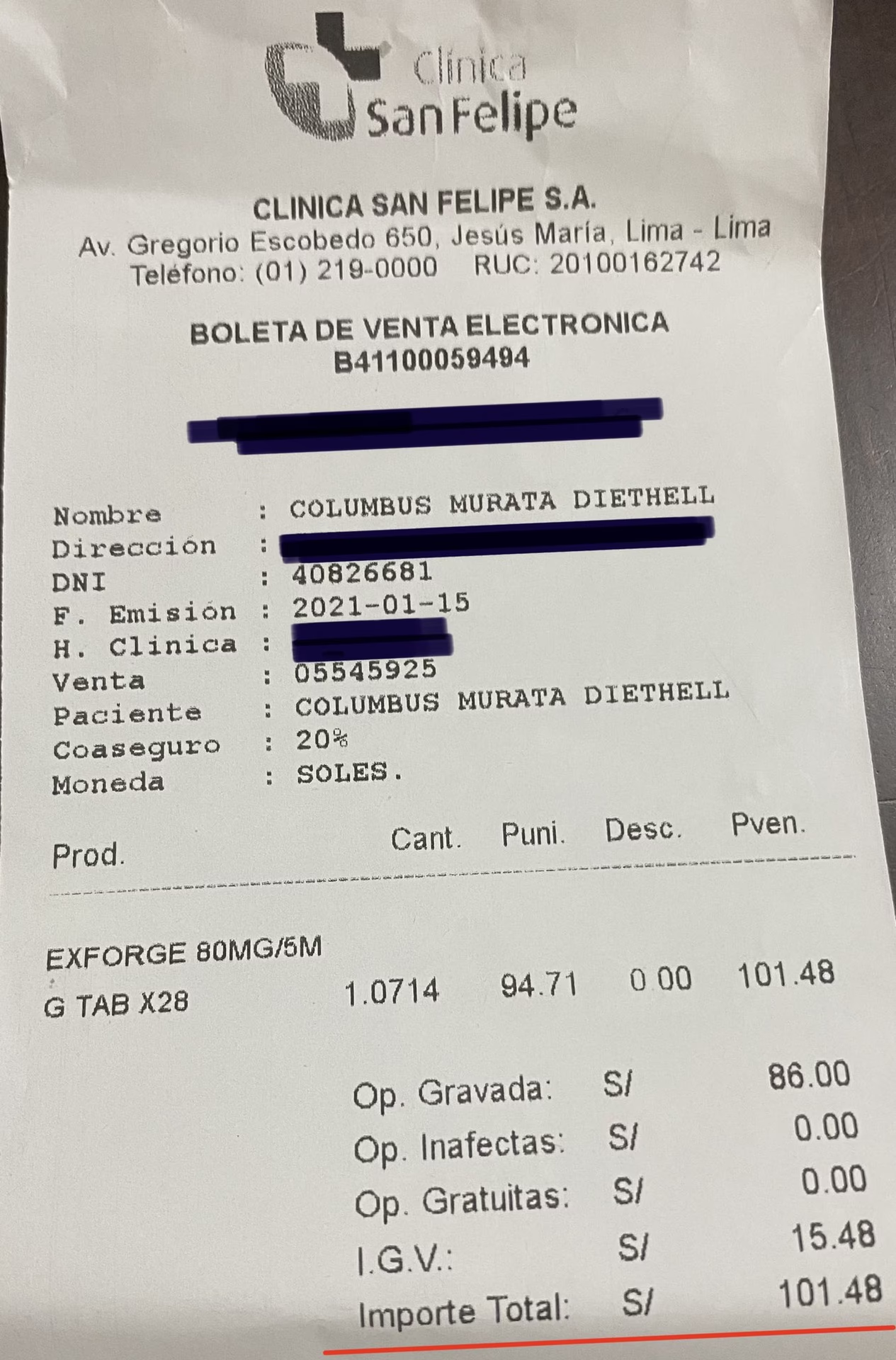

La Boleta de Venta Electrónica es un tipo de comprobante de pago emitido en formato digital. Posee todos los efectos tributarios de la Boleta de Venta tradicional, pero se genera y gestiona a través de sistemas electrónicos autorizados por la SUNAT. Su principal característica es que se utiliza para documentar las ventas o servicios prestados a consumidores finales, es decir, personas que adquieren bienes o servicios para su uso personal o familiar, no para revender o integrar a un proceso productivo.

A diferencia de otros comprobantes como la factura, la BVE generalmente no otorga a quien la recibe el derecho a utilizarla como crédito fiscal (para descontar el IGV) ni para sustentar gasto o costo para efectos del Impuesto a la Renta. Sin embargo, la normativa peruana contempla excepciones importantes a esta regla, las cuales detallaremos más adelante.

Este documento electrónico cuenta con mecanismos de seguridad que garantizan su autenticidad e integridad. Su emisión se realiza desde los sistemas del contribuyente o directamente desde la plataforma de la SUNAT, dependiendo del sistema elegido por el emisor.

¿Cuándo se Debe Emitir una Boleta de Venta Electrónica?

La emisión de una BVE es obligatoria en las siguientes situaciones:

- En todas las operaciones de venta de bienes o prestación de servicios que se realicen con consumidores finales.

- Para operaciones efectuadas en la zona internacional de los aeropuertos.

- En operaciones afectas al Impuesto a la Venta de Arroz Pilado (IVAP).

- La Boleta de Venta también puede ser emitida de forma consolidada por las ventas efectuadas que no excedan de S/ 5.00 a un mismo Consumidor Final en un día, siempre que este no solicite la emisión individual del comprobante.

Además, existen casos específicos en los que, aun tratándose de un Consumidor Final, se debe incluir información adicional en la BVE:

- Cuando el importe total por boleta de venta electrónica supere los setecientos soles (S/. 700.00). En este caso, se debe consignar obligatoriamente el tipo y número de documento de identidad del adquirente o usuario (DNI, Carné de Extranjería, etc.), salvo que sea un sujeto no domiciliado sin dicho documento.

- Cuando el usuario lo requiera para efecto de la deducción de gastos de las rentas de cuarta y quinta categorías por concepto de los importes pagados por ciertos servicios (mencionados en el inciso d) del artículo 26-A del Reglamento de la Ley del Impuesto a la Renta). En este supuesto, se debe consignar el número de documento nacional de identidad (DNI) o de RUC del usuario. Si es una persona natural extranjera domiciliada, se le debe identificar con su número de RUC.

No se podrán emitir Boletas de Venta Electrónicas para operaciones que requieran necesariamente una factura (generalmente entre empresas o cuando el comprador solicite factura para sustentar crédito fiscal o costo/gasto).

Requisitos para Emitir Boletas de Venta Electrónicas

Convertirse en emisor de BVEs y emitirlas correctamente implica cumplir con ciertos requisitos, tanto a nivel del contribuyente como del propio documento:

Requisitos para ser Emisor Electrónico:

Para poder emitir comprobantes de pago electrónicos, incluyendo la BVE, el contribuyente debe cumplir con lo siguiente:

- Obtener la Clave SOL: Es indispensable contar con la clave proporcionada por la SUNAT para acceder a sus sistemas en línea.

- Inscribirse como Emisor Electrónico: Este proceso puede ser automático si se pertenece a ciertos regímenes tributarios obligados, o se realiza a través de SUNAT Operaciones en Línea.

- Elegir un Sistema de Emisión: Se puede optar por el Sistema de Emisión de Comprobantes de Pago Electrónicos (SEE-SOL) disponible en la plataforma de SUNAT (ideal para menores volúmenes) o un Sistema de Facturación Electrónica desarrollado por un proveedor autorizado (PSE), más adecuado para mayores volúmenes u operaciones complejas.

- No tener la condición de domicilio fiscal no habido en el RUC.

- No encontrarse en estado de suspensión temporal de actividades o de baja de inscripción en el RUC.

- Estar afecto al impuesto a la renta de tercera categoría en el RUC, en caso de generar este tipo de renta.

- Cargar un certificado digital y un correo electrónico (si se usa un sistema propio) o seleccionar un PSE.

Requisitos de Información en la BVE:

Cada Boleta de Venta Electrónica debe contener la siguiente información:

- Datos de identificación del emisor electrónico (nombre, RUC, etc.).

- Datos del receptor (tipo y número de documento de identidad, si aplica, como DNI o RUC).

- Descripción detallada de los bienes vendidos o servicios prestados.

- Valores de venta por ítem.

- Montos de los impuestos aplicables (como IGV) y el importe total de la operación.

- La serie y número correlativo de la boleta (la serie es alfanumérica de cuatro dígitos comenzando con la letra 'B', y la numeración es correlativa y generada por el sistema).

- Fecha de emisión.

Es vital asegurarse de incluir toda la información requerida por la normativa para que el documento tenga validez tributaria.

El Proceso de Emisión y Operatividad

La emisión de una BVE varía ligeramente según el sistema elegido:

- Desde SUNAT Operaciones en Línea (SEE-SOL): El contribuyente ingresa con su Clave SOL, navega a la sección de Comprobantes de Pago Electrónicos, selecciona "Boleta de Venta Portal", llena los campos requeridos y procede a emitir. El sistema genera la boleta y la almacena.

- Desde Sistemas del Contribuyente (SEE-Del Contribuyente) o un Proveedor Autorizado (SEE-PSE): El contribuyente utiliza su propio software o el del proveedor. Genera la boleta ingresando los datos. Posteriormente, debe enviar un Resumen Diario a la SUNAT con la información de las boletas emitidas en el día.

Una vez emitida, la BVE se considera otorgada cuando es entregada o puesta a disposición del adquirente o usuario. Esto puede ser mediante una representación impresa de la boleta electrónica o, si el cliente lo acepta, a través de un medio electrónico como correo electrónico o descarga desde una página web.

El Resumen Diario: Una Pieza Clave

Para los emisores que utilizan sistemas propios o de proveedores, el envío del Resumen Diario a la SUNAT es un paso obligatorio. Este archivo electrónico contiene la información de las Boletas de Venta Electrónicas y sus notas asociadas emitidas en un mismo día, cuyos ejemplares no se remitieron a la SUNAT individualmente. El resumen diario debe ser enviado el mismo día de la emisión de los documentos o, a más tardar, hasta el sétimo día calendario siguiente. La SUNAT remite una Constancia de Recepción (CDR) indicando si el resumen fue ACEPTADO o RECHAZADO.

Limitaciones al Uso de la BVE (Excepciones)

Como se mencionó, la BVE no sustenta crédito fiscal ni gasto/costo tributario de forma general. Sin embargo, existen dos excepciones importantes donde sí puede sustentar gasto o costo:

- En los casos en que la ley lo permita, siempre que se identifique al adquirente o usuario con su número de RUC.

- Para la deducción de gastos de las rentas de cuarta y quinta categoría por concepto de los importes pagados por ciertos servicios (mencionados en el inciso d) del artículo 26-A del Reglamento de la Ley del Impuesto a la Renta), siempre que se identifique al usuario con su número de documento nacional de identidad (DNI) o de RUC.

Es fundamental tener en cuenta estas excepciones, ya que permiten a las personas naturales deducir ciertos gastos personales de sus ingresos, siempre que cuenten con la BVE correspondiente con su DNI o RUC.

Almacenamiento y Conservación

La conservación de las BVEs y la documentación relacionada es una responsabilidad compartida:

- SUNAT: Almacena, archiva y conserva las BVEs emitidas a través del SEE-SOL, así como los resúmenes diarios y las comunicaciones de baja enviadas por los emisores que usan otros sistemas.

- Emisor Electrónico: Debe almacenar, archivar y conservar las constancias de rechazo (CDR) que emita y reciba, así como los resúmenes diarios y las comunicaciones de baja que envíe. El almacenamiento puede ser en medios electrónicos. Adicionalmente, debe poner a disposición de sus clientes (adquirentes/usuarios) una opción de consulta de los comprobantes que les ha emitido (incluyendo BVEs) a través de una página web, por un periodo no menor a un año, garantizando la confidencialidad.

- Adquirente o Usuario (no electrónico): Debe almacenar, archivar y conservar la representación impresa de la BVE que reciba, o el comprobante electrónico si lo recibió por medios digitales.

Consulta de Boletas de Venta Electrónicas

La SUNAT y los emisores electrónicos ofrecen diversas vías para consultar la validez y el detalle de las BVEs:

| Tipo de Consulta | ¿Quién la realiza? | ¿Qué requiere? | ¿Qué información brinda? | ¿Dónde se realiza? |

|---|---|---|---|---|

| Consulta de Validez (Pública) | Público en general | Datos del comprobante (serie, número, RUC emisor) o archivo digital. | Indica si la BVE ha sido informada a SUNAT. | Portal SUNAT (Opciones sin Clave SOL) |

| Consulta con Clave SOL | Emisor o Receptor con Clave SOL | Clave SOL | Permite visualizar los datos tributarios de las BVEs emitidas o recibidas. | Portal SUNAT (Opciones con Clave SOL) |

| Consulta en Línea (para Emisores SEE-Del Contribuyente) | Emisores que usan sistemas propios | Requiere implementación técnica según pautas de SUNAT. | Permite consultar si una BVE emitida desde su sistema ha sido informada a SUNAT. | Implementación web del emisor (siguiendo pautas SUNAT). |

| Consulta desde Web del Emisor | Clientes (Adquirentes/Usuarios) | Mecanismo de seguridad definido por el emisor (usualmente datos del comprobante o cliente). | Permite al cliente consultar las BVEs que el emisor le ha emitido. | Página web del emisor. |

Estas opciones garantizan la transparencia y permiten a los usuarios verificar la autenticidad y el registro de las BVEs.

¿Cuánto Cobra la SUNAT por una Boleta de Venta Electrónica?

Es importante aclarar que la SUNAT no cobra una tarifa por cada Boleta de Venta Electrónica emitida, especialmente si se utiliza su sistema gratuito (SEE-SOL) disponible en su portal web. La emisión a través de esta plataforma es un servicio que la administración tributaria pone a disposición de los contribuyentes sin costo directo por comprobante.

Los costos pueden surgir si el contribuyente opta por utilizar un sistema de facturación electrónica desarrollado por un proveedor autorizado (PSE). Estos proveedores ofrecen soluciones que pueden ser más robustas o integradas con otros sistemas de gestión, y sus servicios sí tienen un costo que varía según el proveedor y el volumen de operaciones.

Preguntas Frecuentes sobre la BVE

¿Puedo usar una Boleta de Venta Electrónica para sustentar crédito fiscal o gasto/costo?

Generalmente no. La BVE se emite a Consumidores Finales y no otorga derecho a crédito fiscal ni sustenta gasto o costo para efectos tributarios, salvo las excepciones específicas mencionadas (identificación con RUC en ciertos casos o identificación con DNI/RUC para deducción de gastos de 4ta/5ta categoría).

¿Es obligatorio consignar el DNI o RUC del comprador en una BVE?

No siempre. Solo es obligatorio si el importe total de la boleta supera los S/ 700.00 o si el comprador lo solicita expresamente para la deducción de gastos de rentas de cuarta y quinta categoría. En otros casos, si el monto es menor a S/ 700 y el comprador no lo solicita para deducción, la BVE se puede emitir sin identificar al comprador.

¿Qué es el Resumen Diario y por qué debo enviarlo?

El Resumen Diario es un archivo electrónico que los emisores que no usan SEE-SOL deben enviar a la SUNAT. Contiene la información consolidada de las BVEs y notas asociadas emitidas en un día. Es el mecanismo principal para informar a la SUNAT sobre estas operaciones cuando no se envían los comprobantes individualmente. Su envío oportuno es clave para el cumplimiento tributario.

¿Cuánto tiempo debo conservar las BVEs que recibo como cliente?

Si eres un adquirente o usuario no electrónico y recibiste una representación impresa de la BVE, debes conservarla. Aunque la normativa tributaria general establece plazos de conservación, es recomendable mantener estos documentos como respaldo de tus adquisiciones o pagos, especialmente si los utilizas para sustentar alguna deducción permitida por ley.

¿Cómo puedo verificar si una BVE que recibí es válida?

Puedes verificar la validez y si la BVE fue informada a la SUNAT a través de la opción de consulta pública en el portal de SUNAT (Opciones sin Clave SOL). Si tienes Clave SOL, puedes consultar los detalles de la BVE recibida en la sección correspondiente. Adicionalmente, el emisor debe proporcionarte una forma de consultar la boleta en su propia página web.

Conclusión

La Boleta de Venta Electrónica es una herramienta esencial en la formalización de las ventas a Consumidores Finales en Perú. Su correcta emisión y gestión, siguiendo las directrices de la SUNAT, garantiza el cumplimiento tributario y facilita la transparencia en las operaciones comerciales. Conocer sus requisitos, momentos de emisión, limitaciones y el proceso de operatividad, incluyendo el envío del Resumen Diario, es fundamental para cualquier negocio que opere en el país. La digitalización de este comprobante no solo simplifica procesos para el emisor, sino que también ofrece al cliente mayor seguridad y accesibilidad a la información de sus compras.

Si quieres conocer otros artículos parecidos a Boleta de Venta Electrónica en Perú: Guía Completa puedes visitar la categoría Acupuntura.

Conoce mas Tipos